自由な人生を手に入れるのであれば、

まずは

経済的な自由を獲得する必要があります。

その経済的な自由を獲得するための

基本的な設計をここで公開します。

これは今後の人生、数十年間で

常にベースとなる考え方、軸ですので、

超重要です。

そして

この設計図を知れるあなたは超ラッキーです。

世の中のほとんどの人は、これを知りません。

では解説をしていきます。

もくじ

Free Life Design

(自由な人生の設計図)

自由な人生を生きるために

考えるべきことはこれだけです。

あなたの職業が何か。収入がどれくらいか。

それは一切関係ありません。

特別なスキルも要りません。

というのも、この設計図は、

収入の金額が少なかったとしても実行ができます。

さらには今からでも実行が可能なのです。

大事なことは実行するか、しないか。

それだけです。

投資は1円でもできる

投資や運用と聞くと、

どうしてもたくさんの資金が必要と思いがちです。

しかし、

実は投資というのは1円からでもできるのです。

100円でも1000円でもできます。

つまり100円で株を買ったり、

暗号資産(ビットコイン、イーサリアム等)を買ったり、

金(ゴールド)を買ったりということができる

ということです。

そういう意味では、

全ての人が投資、運用を実践することができる

ということです。

投資はリスクが大きそう

投資、運用のもう1つのイメージとして、

リスクが大きそうというイメージがあります。

しかし、

リスクを抑えながら堅実に運用をしていく

ということは実は誰にでもできます。

今回は詳しいやり方は解説しませんが、

あなたが考えるリスクを抑えることは

十分に可能だということです。

複利の異常なパワーを知ろう

複利

複利とは、

アインシュタインが

「人類最大の発明」と言ったとされるほど

強力な力を持ったものです。

この複利の力を

人生の中で活用しているのか、していないのか。

これだけでも圧倒的な差が生まれます。

そしてもちろん多くの人は、

複利の力を活用せずに生活をしています。

これは非常にもったいないことです。

では具体的に複利とは、

どのようなものなのかというと、

Wikipediaには

このように書いてあります。

複利や重利とは、複利法によって計算された利子のこと。複利法とは、元金によって生じた利子を時期の元金に組み入れる方式であり、元金だけでなく利子にも時期の利子がつく。したがって、各期の利子が次第に増加していく。投資や借金などでは、雪だるま式に利子が増えていくことになる。

出典: フリー百科事典『ウィキペディア(Wikipedia)』

どういうことかというと、

例えば、

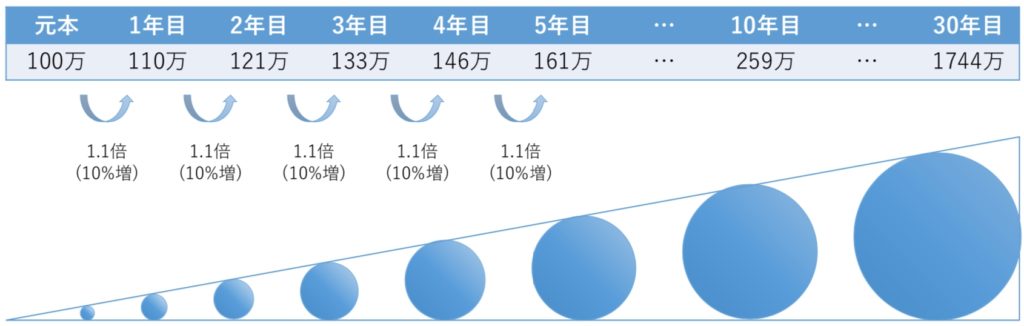

100万円の元本を年10%で複利運用するとします。

これは毎年10%、資産が増加するということです。

これを表にするとこうなります。

表1)元本100万円を年10%で複利運用した場合

100万円の10%は10万円です。

ですから、

1年目は10%増で100万円が110万円になりました。

そして2年目。

ここがポイントで2年目は110万円を元本として、

そこから10%増えるのです。110万円の10%は11万円。

ですから2年目は110万円が11万円増えて

121万円になります。

そしてこれと同じような計算を

3年目4年目5年目…10年目…30年目と繰り返していくと、

最終的には莫大な数になっている、というわけです。

これが複利です。

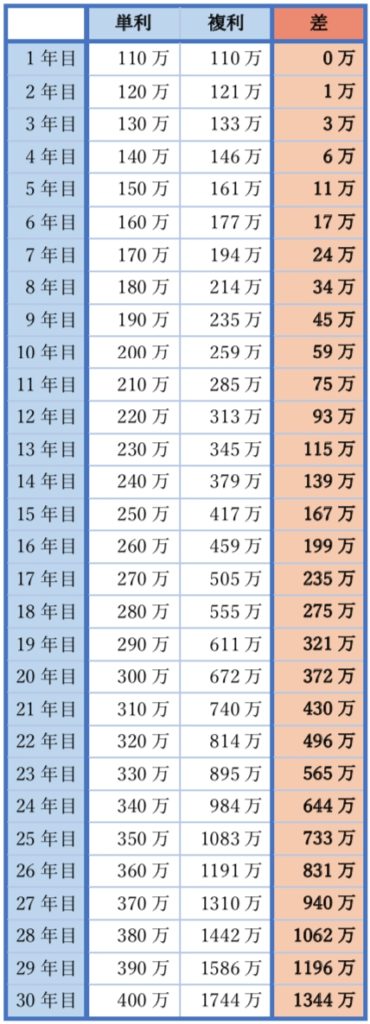

単利

ちなみに

複利と対比されるのが単利という概念。

単利とは、

最初の元本の金額に対してのみ利息がかかる

というものです。

ですから先ほどの

100万円の元本を年10%で単利運用するとすると、

このようになります。

表2)元本100万円を年10%で単利運用した場合

元本100万円の10%は10万円。

なので、

毎年ただただ10万円ずつ増えていくということになります。

足し算の単利と掛け算の複利

これらそれぞれを見てみて分かるのは、

単利というのはあくまでも足し算的に増加し、

複利というのはかけ算的に増加するということです。

先の例で言えば、

単利の場合は、単純な毎年10万円の足し算で、

複利の場合は、毎年1.1のかけ算になっています。

複利の力が異常なのは、

かけ算だということであり、

さらに言えば

指数関数的に数字が増加するということです。

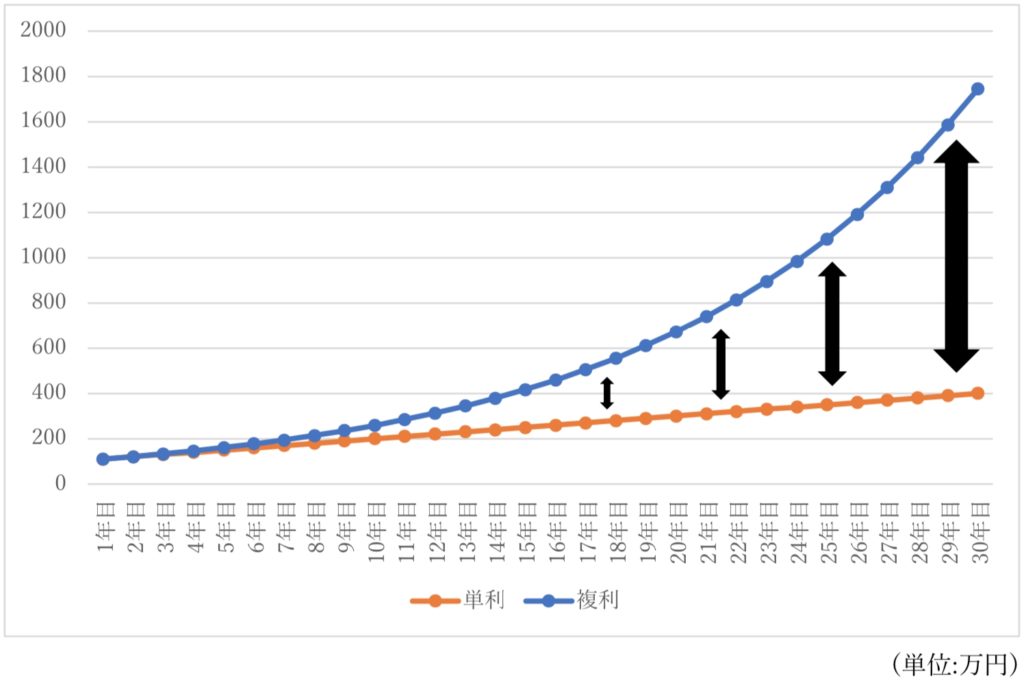

単利と複利の比較

これら単利と複利を比較するとこうなります。

表3)元本100万円を年10%で

単利運用、複利運用した場合の比較

このように比較すると

よく分かるのですが、

単利と複利、最初のうちは、

そこまでの差はありません。

最初の数年は

それこそ数万円ほどの差しかありません。

しかし、

後半になってくると、

圧倒的な差になってきます。

最後は

1000万以上の差になっています。

これが複利と単利の

圧倒的な差です。

これをグラフにするとこうなります。

指数関数的に数字が増えるというのは、

上記の青いグラフのような形です。

後半からグワッと曲がって伸びています。

このように複利と単利では、

最終的に大きな差になるということです。

r > g

r > g

トマ・ピケティ『21世紀の資本』より

この式をあなたはご存知でしょうか?

この式はあなたの自由な人生を大きく決定付ける

超重要な公式と言ってもよいでしょう。

この式は、

世界的に大ベストセラーとなった

トマ・ピケティ著の『21世紀の資本』の中で、

唱えられたもので、

資本収益率(r)は経済成長率(g)よりも大きい

という意味です。

これを分かりやすく言うと、

投資による収益(r)は

労働や事業による収益(g)よりも大きい

ということです。

さらに言えばr>gは

複利による収益(r)は

単利による収益(g)よりも大きい

と、このように置き換えてもよいかもしれません。

投資は

複利が働く性質があります。

つまり投資はかけ算の世界です。

一方、労働や事業というのは、

あくまでも単利の世界。

つまり足し算の世界です。

ですから、

経済的自由を獲得するために考えるべきことは、

いかにrの世界に資金を回すことができるのか

ということなのです。

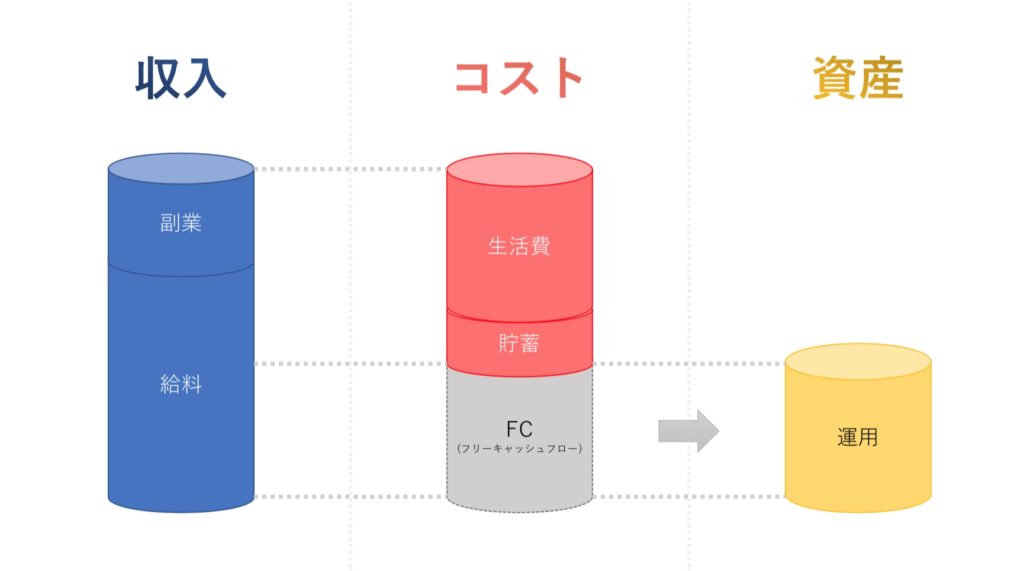

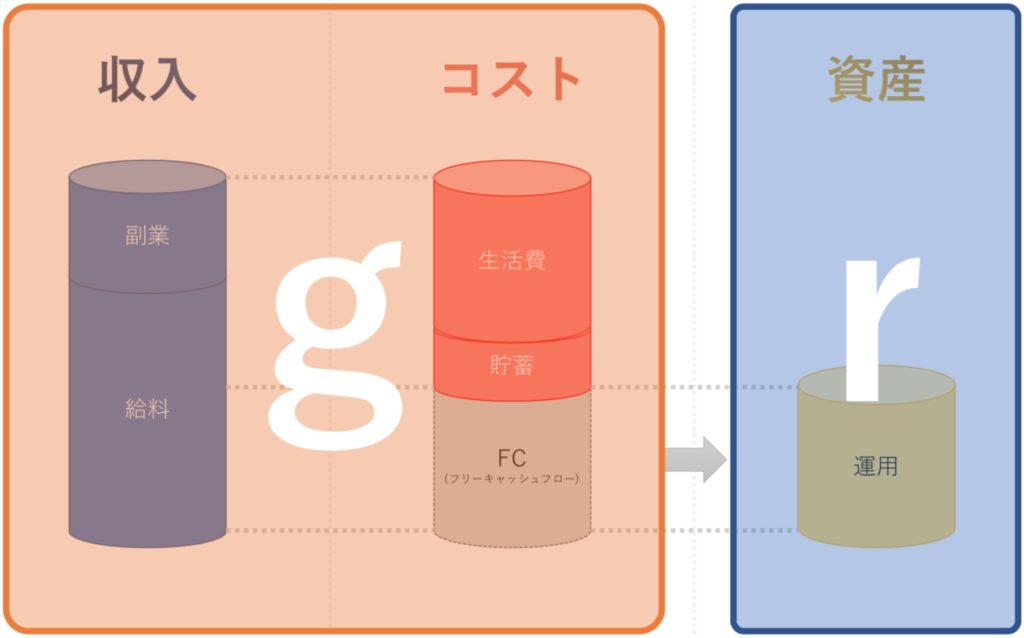

設計図で見るとこういうことになります。

世の中の多くの人が

gの世界の中だけで生きています。

しかし、

そうするといつまで経っても

経済的な自由は獲得できません。

収入の大半を

コストとして使ってしまって

何も残りません。

そしてまた収入を得ても、

またコストとして使ってしまい

何も残らない。

永遠とこれの繰り返しです。

収入が多ければ大丈夫なんじゃないの?

とあなたは思うかもしれませんが、

収入が多いであろう事業家だろうと

これは全く同じです。

収入がいくら多くても、

結局、稼いだ分の多くを使ってしまいます。

またさらには税金もかかってきます。

日本は累進課税制ですから、

収入が多ければ多いほど税率も高くなり、

その場合、

40〜50%近くは税金で取られてしまいます。

結果、資産は形成できず、

働き続けないといけないという形になります。

投資には夢もある

投資というのは、

実は結構、夢もあります。

短期間で

大きな資産を築くということも

計算上は可能なのです。

こういうものは、

投資というより投機というべきですが、

一旦、その説明は省きます。

例えば、

100万円の元本を月利10%で運用すると

どのように資産が増えていくか、

試算をしてみましょう。

毎月10%が

複利で増えていくということです。

ちなみに月10%増というのは、

投資をやっていれば全然できるレベルです。

投資を実践している多くの人が

月利10%は達成したことがあるはずです。

そんな月利10%ですが、

月利10%で1年間運用できた場合、

1年後、100万円は313万円になります。

さらにそのまま

2年目も運用を続けると、

313万は、984万円になります。

そして3年目は、

984万円が、3091万円になります。

4年目、5年目とさらに続けていったならば、

4年目は9701万円、5年目は3億448万円です。

これはあくまでも計算上なので

できるできないは一旦置いておいたとしても、

夢がありますよね。

お金に働かせる

投資をするということは、

お金に働かせるということです。

お金に働いてもらっていますから、

自分は働く必要がありません。

会社員にしてもアルバイトにしても、

自分で働いて得られる収入には限界があります。

副業や事業に関しては、

確かにより多くの収入を得ることができますが、

たし算という点では限界があります。

ですから、

せっかくなのでお金に働いてもらいましょう。

会社においては、

労働力が多いほど売上が上がりますが、

それと同じで、

働いているお金の量が多くなればなるほど、

投資でも収益が大きくなります。

ですから、

1万円を働かせるよりも、

10万円を働かせた方が、

収益はより大きくなります。

もちろん

いきなり100万円とかの用意をする

ということは難しいですが、

毎月1万円を積み立てて運用に回していく

ということはさほど難しくないはずです。

そのようにして日々、

元本を増やしつつ運用していけば、

最終的にはかなり大きな資産となっていきます。

rは金のなる木

いわばrは

金のなる木のようなものです。

この金のなる木に

どれだけ栄養(資金)を与えられるか

ということを常に考えて生きるべきです。

栄養(資金)を与えれば与えるほど、

金のなる木は大きくなっていき、

やがてそれは

あなたに大きな利益をもたらしてくれるでしょう。

余ったお金(FC)を運用する

FCというのは

フリーキャッシュフローという意味で、

自由に使えるお金のことです。

投資資金というのは、

生活資金の中から捻出するのではありません。

あくまでも余ったお金、いわゆる

フリーキャッシュフローで行うものです。

生活コストをできる限り抑え、

そして必要な貯蓄もし、

そこから余ったお金を投資に回して運用する。

これが基本です。

余ったお金というのは、

最悪、無くなっても大丈夫なお金ということです。

そのような資金で運用するから、

ある種、リスクが多少なりともあっても、

運用することができるわけです。

rの住人になれるか

世の中の多くの人は、

gの世界の住人です。

この世界においては

足し算しか使うことができません。

ですから、gの世界で

多少、お金を持っているといっても

とはいえ誤差レベルです。

しかし、

rの世界で成功している人というのは、

資産が桁違いです。

ですから、

この事実にいち早く気付き、

そしてrの住人としての1歩を

できるだけ早く踏み出すことがポイントです。

1円でもいいので

rの世界に資金を投じれば、

その時点からあなたもrの住人です。

かけ算・複利を味方つけた住人です。

できるだけ早く

これが重要です。

複利を味方につける時に

何が最も重要か。

それは時間です。

複利と単利のグラフを見ても

分かるとは思いますが、

複利と単利は、

最初のうちはあまり差はありません。

しかし、時間が経てば経つほど、

複利というのは強力になるのです。

最終的には手が付けられないほど

強力になります。

ですから、

どれだけ早いタイミングで運用を始めるか。

これであなたが

どれだけ複利を味方に付けられるのか

その度合いが決まってきます。

今この瞬間も

時間というのは過ぎていっています。

その過ぎ去った時間の分、

複利の力というのは弱まっているのです。

もしあなたが10年後、

運用を始めたとするならば、

始めてから後悔することでしょう。

この10年間運用していれば、

自分の資金がどれだけ変わっていたか

ということを痛感するからです。

ですので、一刻も早く

rの住人としての1歩を踏み出しましょう。

今からできるのですから。

今のあなたの状態からできるのです。

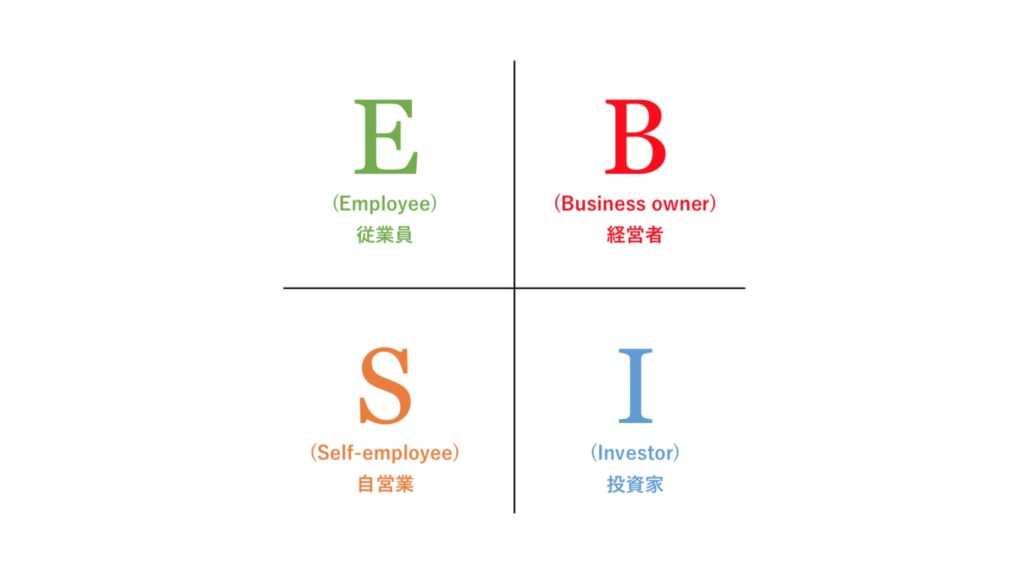

キャッシュフロークワドラント

上記の図が

まさにキャッシュフロークワドラントの図ですが、

キャッシュフロークワドラントとは、

全世界で4000万部以上の発行部数を誇る

『金持ち父さん貧乏父さん(ロバートキヨサキ著)』

という書籍の中で紹介される

世の中の経済活動(収入を得る方法)の種類のことです。

要は収入を得る方法は、

図に表示されている4つしかないということです。

そして多くの人は会社員ですから、

4つのクワドラントの中の

E(従業員)に属していることになります。

そして

これから投資を始めるのであれば、

I(投資家)にも属すことになります。

しかし他にも2つ

S(自営業)、B(経営者)が残っています。

これはつまり

ビジネスをするということです。

正直、

会社員の収入だけで投資を実践し

莫大な金融資産を形成するというのは

当然、無理ではないですが、

とはいえ、かなり難しいです。

というのも投資というのは

元本が多ければ多いほど有利だからです。

10万円を投資で1%増やしても

1000円しか増えませんが

1億円を投資で1%増やせば

100万円増えることになります。

ですから、

ビジネスも学びながら実践し

収入を増やすことも大切です。

ビジネスと投資の両方を

並行してやるからこそ

効率的に莫大な金融資産を

築いていくことが可能になります。